Nicht nur in Krisenzeiten wird die Resilienz von Wirtschaftsunternehmen und Organisationen auf die Probe gestellt. Bereits vor dem Corona-Ausbruch und dem Lockdown ab Mitte März 2020 standen weite Bereiche der Versicherungsbranche seit Langem vor großen Herausforderungen: Kosten- und Margendruck, schwerfällige gewachsene IT-Systeme, InsurTechs mit oft in kurzer Zeit umgesetzten Innovationen und nicht zuletzt Kunden, die im digitalen Zeitalter schnelle und nutzerorientierte Produkt- und Service-Erlebnisse erwarten.

Kurz & Knapp

- Digitalisierung der Produkte & Prozesse und des Netzwerks sind die Basis für Resilienz.

- Eine Plattform oder ein Ökosystem braucht harmonisierte Datenwelten sowie Prozesse, die auf den Daten ablaufen.

- Beteiligte brauchen Mut und langen Atem, einen solchen Wandel zehn oder auch 15 Jahre zu begleiten.

Eine Basis für die Resilienz gegen Krisen sowie normale Marktumwälzungen ist – das dürfte inzwischen Allgemeinwissen sein – die Digitalisierung von Produkten und Prozessen. Erst dadurch sind schnelle Reaktionen auf Marktveränderungen möglich.

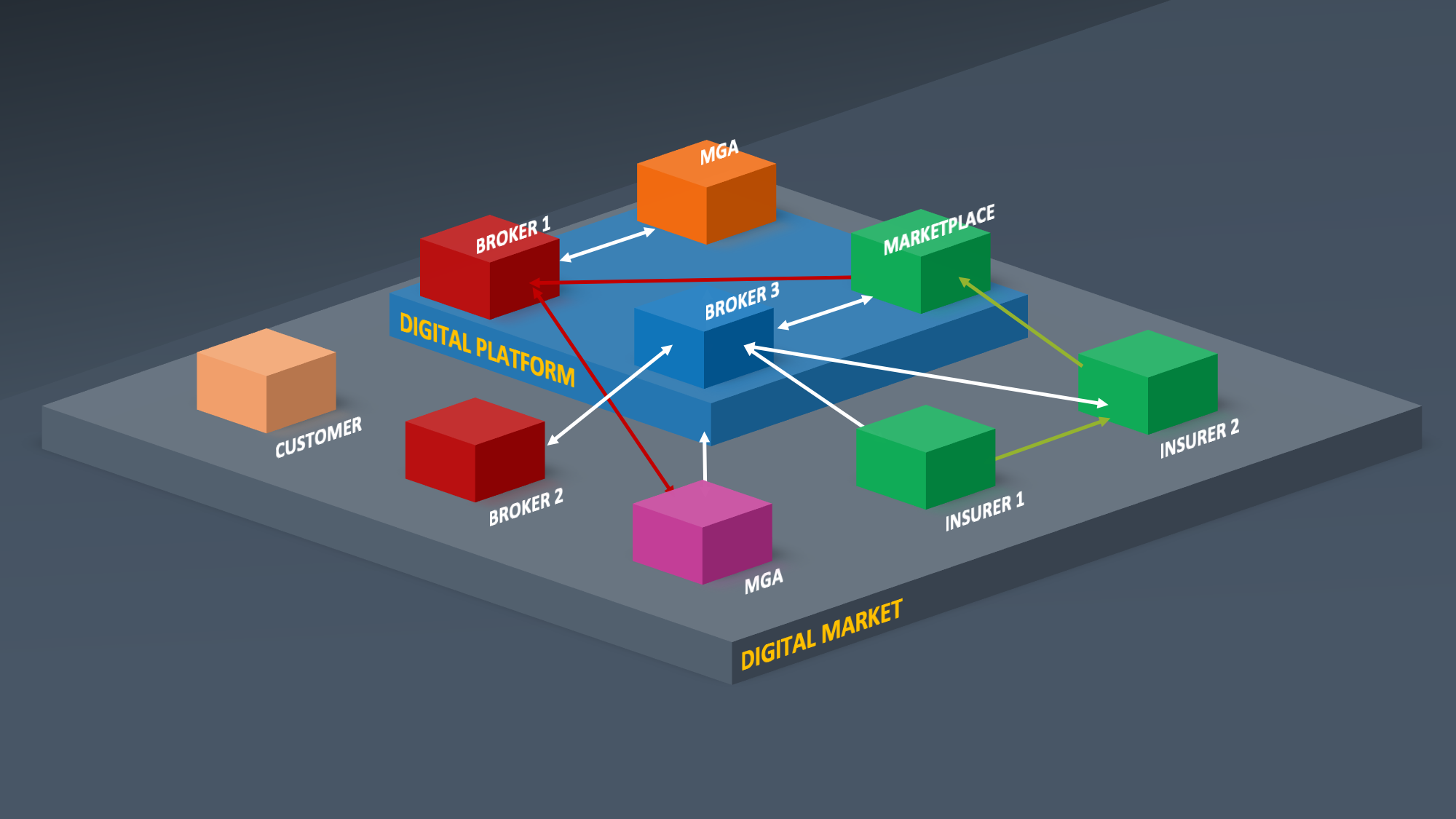

Zweite Basis: Digitalisierung der Netzwerk-Geschäfte

In der Industrieversicherungsbranche kommt eine zweite notwendige Basis hinzu, die selbst bei den vielfältigen Plattformdiskussion zu wenig Gewicht hat: Die erprobten Netzwerke brauchen ebenso eine Digitalisierung. Denn das Geschäft funktioniert national und international nur in Netzwerken. Industrie- und Gewerbekunden suchen für ihre sehr individuellen Risiken bestmögliche Deckungskonzepte, die national wie international bedient werden. Nicht selten teilen Versicherer zudem sehr große Risiken untereinander auf. Gleichzeitig werden diese Geschäftsbeziehungen – wenn überhaupt – nur ganz selten vollständig und dauerhaft gekappt. Hinzu kommen Verbindungen zu und zwischen großen und kleinen Maklerhäusern und Maklerverbünden in unterschiedlichen Ausprägungen.

Die Transformation der Industrieversicherungen muss also den Netzwerkgedanken abbilden können, wenn sie überhaupt erfolgreich sein soll. Erfolgreich heißt erstens, dass Fachexperten alte und neue Produkte in komplett neuen Bahnen denken können. Und zweitens, dass langsame und womöglich manuelle Prozesse nicht nur digitalisiert, sondern wenn möglich auch automatisiert werden.

Innovationen durch Teilen im Netzwerk

Es geht dabei um nicht weniger als Innovationsfähigkeit – wie bei dem Change der Autoindustrie vom Verbrennungsmotor zur Elektromobilität. Im vergangenen Jahr kam die Unternehmensberatung Boston Consulting Group in der Studie „The Most Innovative Companies 2019 – The Rise of AI, Platforms, and Ecosystems” (1) zu dem Schluss: „Plattformen und Ökosysteme erfüllen mehrere Funktionen, darunter die Erleichterung (und manchmal auch die Nutzung) der Innovationen anderer, die Ausweitung von Reichweite und Zusammenarbeit sowie die Ermöglichung neuer Lösungen und Angebote mehrerer Parteien.“

Auch wenn im Versicherungsgeschäft letztlich nur Geld als Prämien, Courtagen, Tipps, Steuern und Schadenregulierungen in vielerlei Richtungen geteilt wird, ist die Komplexität extrem hoch. Dafür braucht es harmonisierte Datenwelten sowie Prozesse, die auf den Daten ablaufen. Rahmenanforderungen für so eine Plattform oder ein Ökosystem, speziell für Industrieversicherungen:

- Geschäftsbeziehungen müssen ohne mehrjährige IT-Projekte auch digital geschlossen und aufgesetzt werden können.

- Diese müssen sich ebenso schnell digital wieder lösen lassen – ohne Geschäfts-und Datenverlust.

- Die dafür notwendige Technologie darf kein Apple Store oder Amazon sein, sondern muss vollkommen offen sein.

- Beteiligte & Partner benötigen einen langen Atem von mehr als zehn Jahren für ihre Investitionen in ein Industrieversicherungsnetzwerk.

- Bei der Weiterentwicklung der Software profitieren alle Beteiligte gleichermaßen von gemeinsamen Funktionalitäten, Stichwort: Co-Innovation.

Punkt 3 ist inzwischen eine Binsenweisheit in der gesamten Branche. Daher muss der technologische Ansatz gedacht werden, dass sich nicht nur eine Plattform durchsetzt. Mehrere Netzwerke müssen sich wechselseitig integrieren können und gleichzeitig offen sein für die Zusammenarbeit mit anderen internen Plattformen wie ein Bestandsführungssystem, mit der digitalen Lösung eines Versicherers und ebenfalls mit InsurTechs im Industrie- und Gewerbebereich.

Silodenke? Nein. Strategische Kollaboration? Ja.

Wie kann so ein Netzwerk entstehen? Letztlich müssen immer zwei, drei Partner die Initiative ergreifen, die vollkommen frei sind von Silodenken und nicht ausgesprochenen Konkurrenzreflexen. Diese Partner sollten einen institutionellen Ansatz finden, an dem wirklich alle partizipieren können. Zudem müssen die Initiativen letztlich strategisch sein. Strategisch heißt hier: Die Beteiligten müssen sich darauf einlassen, einen solchen Wandel zehn oder auch 15 Jahre zu begleiten. Daraus folgt natürlich auch die Kalkulation von Investitionen für eine solche Zeitspanne. Teil des tragfähigen, langfristigen Lösungsansatzes ist auch möglichst viel fachbezogene Intelligenz, die dann an diesen Themen mitarbeitet. Der Mehrwert steigt umso deutlicher, wenn sich die Fachexperten aus verschiedenen Häusern zusammentun.

Die Entwicklungen und Erfahrungen der letzten Jahre aus der Branche haben auf operativer Ebene zudem gezeigt: Eine erfolgreiche Digitalisierung braucht verschiedene Evolutionsstufen. Das sind abgleitet:

- Das richtige Problem erkennen,

- Fachexperten und Entwickler für genau dieses Problem finden und vernetzen,

- die Funktionsfähigkeit der digitalen Lösung sicherstellen,

- bei Partnern und in der Branche Akzeptanz schaffen,

- durch die Netzwerklösung Profit generieren.

Digitalisierung ist Grundlage für KI-Mehrwertservices

Das alles ist ein weiter Weg. Auf diesem sind dann perspektivisch auch weitere innovative Netzwerk-Errungenschaften möglich, die angesichts der immensen Ressourcenbindung sonst kaum möglich wären. Zu nennen sind allen voran die innovative Nutzung von künstlicher Intelligenz (KI) für die Schaffung von Mehrwertservices, die dann letztlich Arbeitserleichterung für die Fachexperten schaffen. Die Einsatzmöglichkeiten reichen von der Risikoprävention über individuelle Risikoeinschätzungen aus geteilten Datenmustern bis hin zu einer automatisierten Schadenverarbeitung. Dann könnten die Partner – wieder als Wettbewerber – sich jeweils auf die komplexen Kunden, Risiken und Schadenfälle konzentrieren.

Code teilen – gemeinsam profitieren

Das macht abschließend deutlich: Wer A sagt, muss auch B sagen. In einer Vernetzung verschiedener Netzwerke in oben beschriebener Ausprägung müssen Mensch und Maschine auch operativ zusammenarbeiten – bis hin zur Codebasis. Basisfunktionalitäten aus verschiedenen Projekten und Konstellationen werden in einem idealen Plattform-Netzwerk geteilt und direkt an alle Beteiligten ausgespielt. Die Partizipation als Aufbauarbeit für ein großes gemeinsames Ziel ist damit noch wertvoller als in der Vergangenheit. So kann Innovation im Netzwerk gelingen.

(1) Dazugehörige Presseinformation auf Deutsch

Bildquelle: AdobeStock

Versicherungsforen-Themendossier

Dieser Text ist zuerst im Themendossier 8/2020 der Versicherungsforen Leipzig erschienen. Einen Auszug mit diesem Artikel gibt es als Download hier.

– Sicherheit und Resilienz im Finanzsektor gewährleisten")